案件評判

2020年1月下旬から続く新型コロナウイルス感染症が猛威を振るう中、個人事業主(フリーランス)として活動している方にとっては不安な日々を過ごされていると思います。国はこの新型コロナウイルス感染症拡大を受け過去最大の108兆円規模の経済対策を準備していると発表されています。今回はその中でも特に個人事業主(フリーランス)として活動している方に向け、資金調達の手段をまとめてみましたので、自身にどの手段が当てはまるのか参考にして事業継続の一助となればと思います。

個人事業主(フリーランス)の資金調達の種類として考えらるものは主に3種類あります。

助成金と補助金について説明していきます。まず一番の特徴としてどちらも国、各地方自治体/公共団体等から支出され、原則返済不要です。

それぞれの違い

| 助成金 | |

| 支払 | 厚生労働省 |

| 目的 | 雇用の増加/安定化、人材育成の為 |

| 申請期間 | 通年で申請可能 |

| 受給時期 | 申請から3~6ヶ月、長いものだと1年〜1年半前後 ※必ず人件費、経費等を支払った後 |

| 審査 | 無し(書類の確認のみ) |

| 特徴 | 受給要件を満たせば必ず受け取れる |

| 注意点 | 審査が無い分難易度が低いため、発表からすぐに受付終了になることもあります。 |

| 補助金 | |

| 支払 | 国、自治体 |

| 目的 | 事業の支援 |

| 申請期間 | 4,5月に多く公募(補正予算組後の12月に二次公募) |

| 受給時期 | 申請から半年〜1年前後 ※必ず人件費、経費等を支払った後 |

| 審査 | 有り |

| 特徴 | 種類が豊富(年間で約3,000以上) 金額が高い(数百万から数億円まであり) 経費の適用 |

| 注意点 | 公募期間が短い 受給倍率が高い 支給までの時間が長い |

借入とは、お金や品物を借りることです。一般的には個人・法人が、銀行などの金融機関からお金を借りることを指します。例として、個人が生活資金として利用するクレジットカードなどでのキャッシング、法人が運転資金として銀行から受ける融資などがあります。借入をした場合、利息が発生し、借入金額と利息を合わせた額を返済します。

またローンとは「貸す」という意味で、金融機関では、利息や期限を決めてお金を貸し出す金融商品のことを指します。借り手側の需要に合わせ住宅ローン、自動車ローン(カーローン)教育ローン等があります。借入先の主な候補としては公的機関の日本政策金融公庫、または民間の金融機関の銀行、信用金庫、クレジットカード会社などがあります。

借入についての説明の前に『投資』、『融資』、『出資』の違いを解説します。

クラウドファンディングとは、不特定多数の人がインターネット経由で資金を調達する手段で群衆(crowd)、資金調達(funding)を組み合わせた造語です。クラファンと略され呼ばれることもあります。「モノやサービスを作りたい」、「世の中の課題を解決したい」といった事業起案がある事業者(発案者)と、「モノやサービスを試したい」、「応援したい」と共感した人(支援者)をインターネット特有の利便性、拡散性を活かしマッチングさせ、事業者(発案者)の資金調達の手段とできることで注目されてます。

特に個人事業主(フリーランス)に関係のあるクラウドファンディングの種類をご紹介します。

参考:CAMPFIRE

新型コロナウイルス感染症の拡大で事業縮小対策で注目される資金調達方法についてご紹介します。

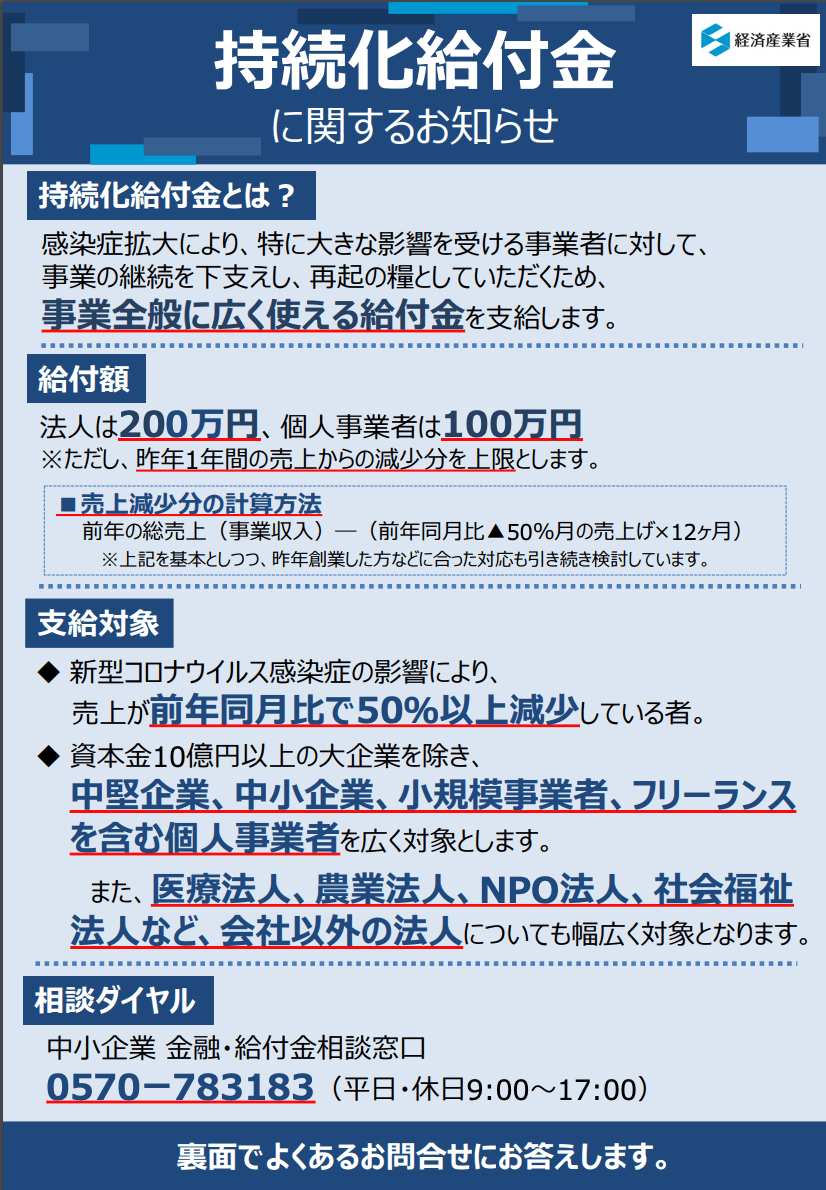

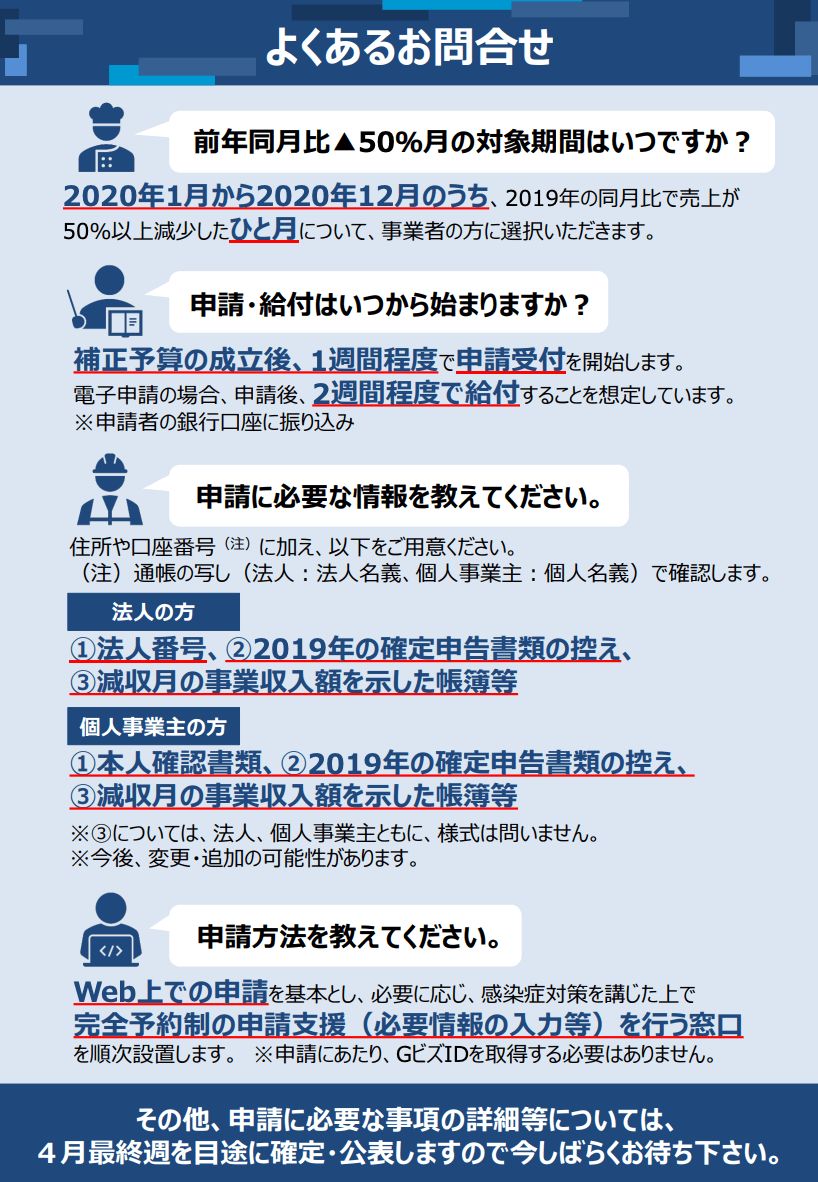

新型コロナウイルス感染症対策の個人事業主(フリーランス)向けの助成金・補助金について、東京都ではまで整備されていません。しかし、全国を対象に持続化給付金という日本史上初の制度がとりまとめられています。今回の経済対策予算の内、総額6兆円を超える現金給付を行うと発表されています。

問合先:中小企業庁 金融・給付金相談窓口 03ー3501ー1544

※平日・休日9時00分~17時00分

その他、東京都以外の各都道府県では、下記の様な補助金・給付金があります。

・青森県 ビジネスサポート販路開拓補助金(新型コロナウイルス感染症対策特別枠)

・山梨県 感染拡大防止のための新型コロナウイルス対策休業助成金

・長野県 新型コロナウイルス感染症緊急経営支援

・三重県 三重県経営向上支援新型コロナ危機対応補助金

・滋賀県 新型コロナウイルス感染症対策経営力強化補助金

・京都府 中小企業等新型コロナウイルス対策緊急支援補助金

・鳥取県 鳥取県テレワーク導入促進補助金(新型コロナウイルス感染症対策)

・徳島県 新型コロナ対策農林漁業者応援給付金

・香川県 香川県緊急雇用維持助成金

・愛媛県 新型コロナウイルス感染症対策緊急地域雇用維持助成金

新型コロナウイルス感染症対策で注目される借入の種類を説明していきます。

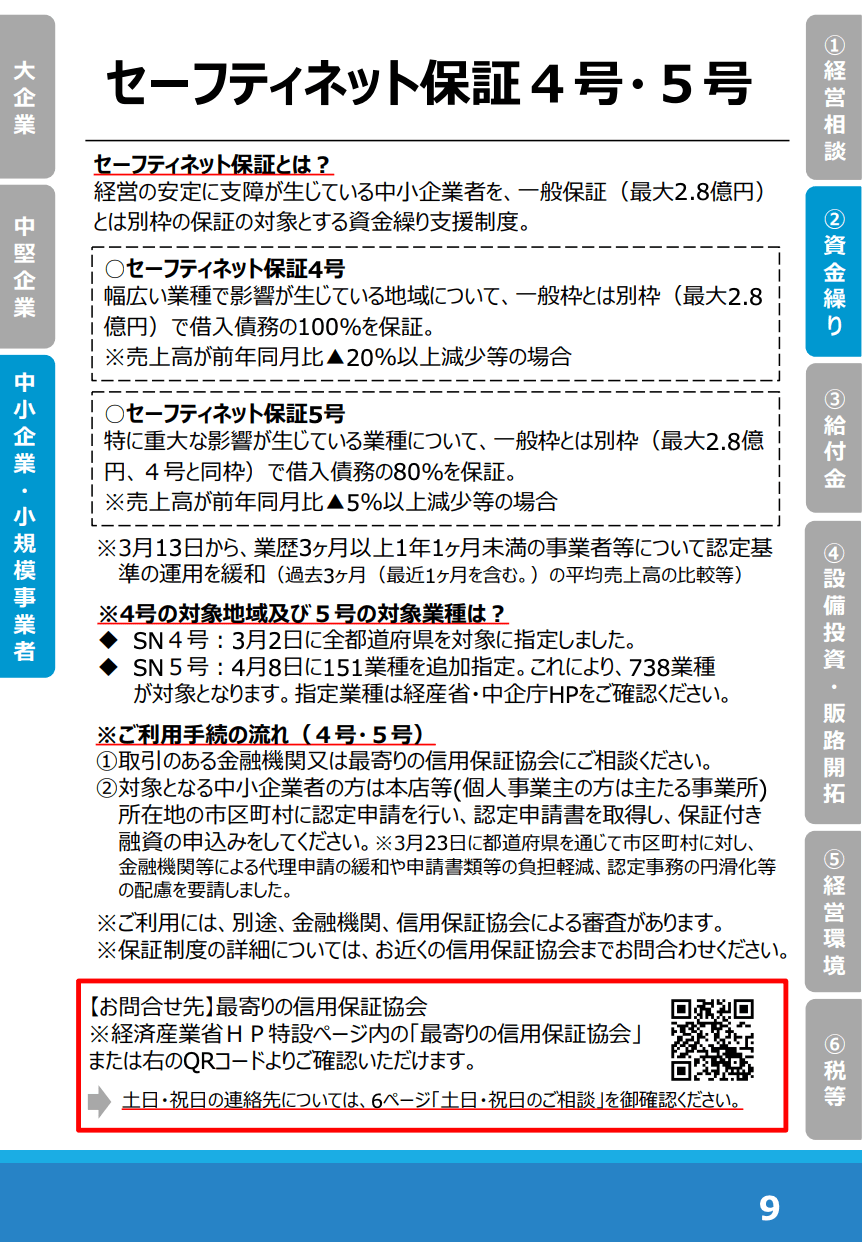

セーフティネット保証とは経営の安定に支障が生じている中小企業者を、一般保証(最大2.8億円)とは別枠の保証の対象とする資金繰り支援制度のことです。

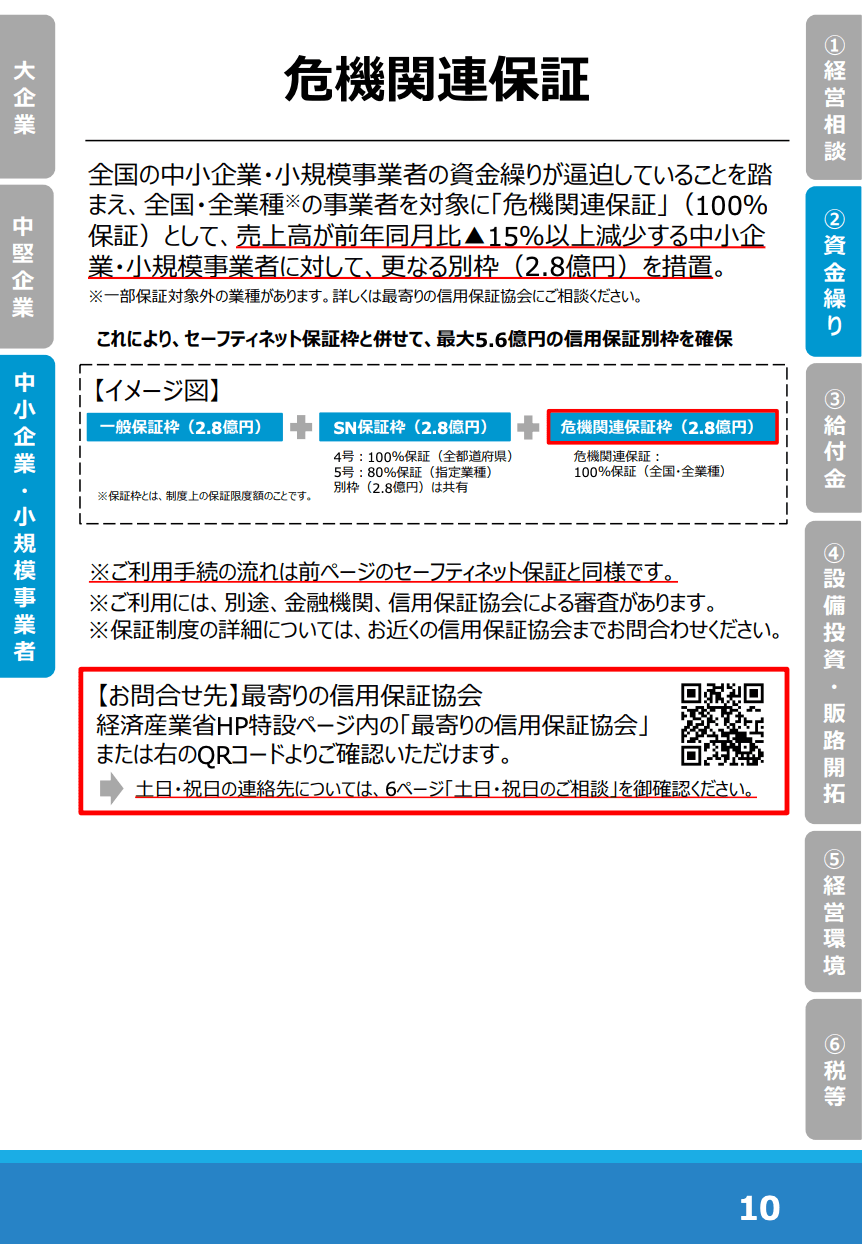

危機関連保証とは全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、全国・全業種※の事業者を対象に「危機関連保証」(100%保証)として、売上高が前年同月比▲15%以上減少する中小企業・小規模事業者に対して、更なる別枠(2.8億円)の措置のことです。これにより、セーフティネット保証枠と併せて、最大5.6億円の信用保証別枠を確保

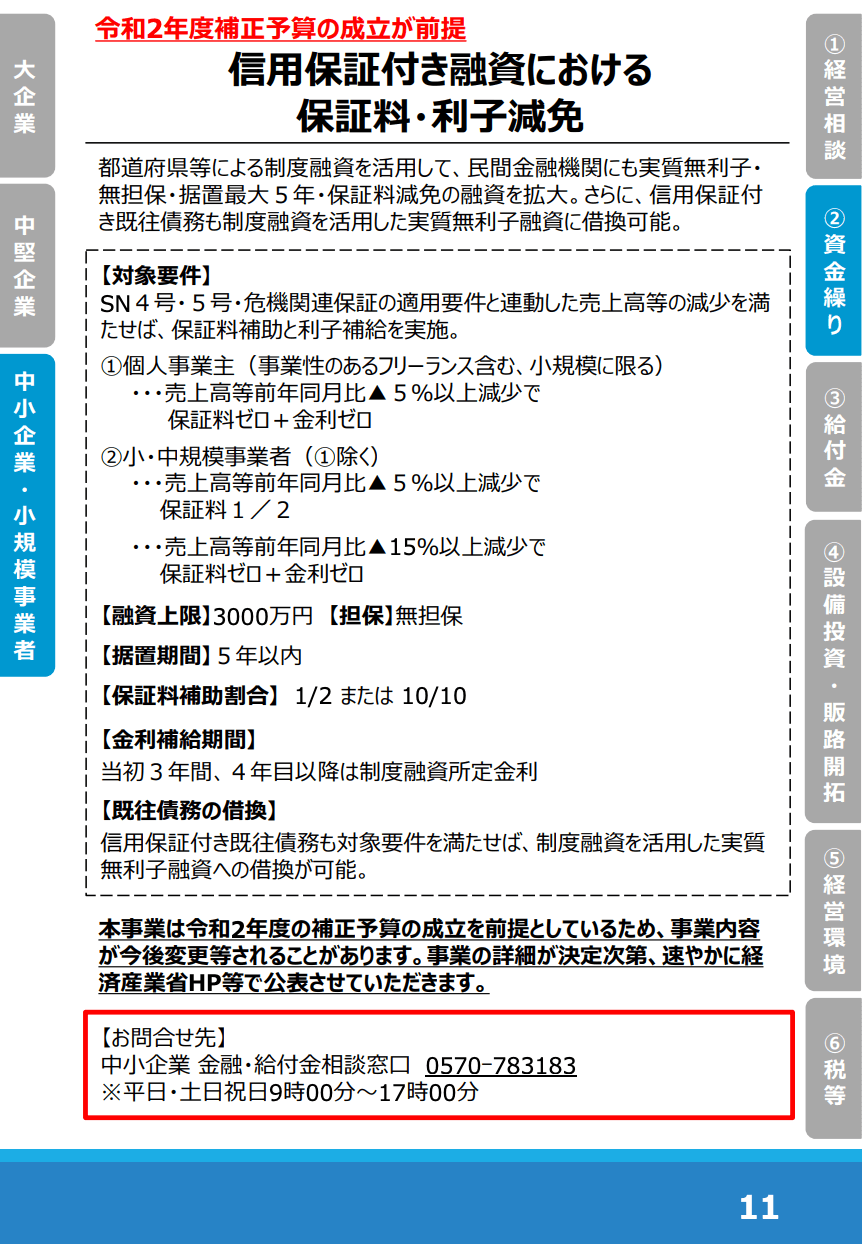

信用保証付き融資における保証料・利子減免とは都道府県等による制度融資を活用して、民間金融機関にも実質無利子・無担保・据置最大5年・保証料減免の融資を拡大し、さらに、信用保証付き既往債務も制度融資を活用した実質無利子融資に借換可能としたものです。セーフティネット4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満たせば、保証料補助と利子補給を実施できます。

個人事業主(フリーランス)は売上高等前年同月比5%以上減少で対象となります。融資上限は3000万円で、無担保、5年以内の据置期間があります。

問合先:中小企業 金融・給付金相談窓口 03-3501-1544

※平日・休日9時00分~17時00分

個人事業主(フリーランス)の方で特に注目したい借入については、日本政策金融公庫の、新型コロナウイルス感染症特別貸付、特別利子補給制度があります。新型コロナウイルス感染症特別貸付は、新型コロナによる影響を受け業況が悪化した事業者/法人・個人事業主(フリーランス)に対し、融資の別枠の制度を新設したもので信用力や担保の有無に関わらず金利は一律とし、最大3年間0.9%の金利の引き下げをするという内容です。

要件を満たし審査が通れば、申し込み数の制限は無く全員対象となります。ただし、創業後3ヵ月未満の方は、新型コロナウイルス感染症特別貸付の対象になりません。 創業して間もない方は新規開業資金や女性、若者/シニア起業家支援資金などの融資が対象になります。

新型コロナウイルス感染症特別貸付を受けた事業者などのうち、特に影響が大きく売上高が急減した事業者などに対しては、利子補給を行う特別利子補給制度が併せて設けられました。適用になれば、借入後当初3年間は、実質無利子で融資を受けることができます。要件については下記URLを参照ください。

参考:新型コロナウイルス感染症特別貸付、特別利子補給制度について

| 新型コロナウイルス感染症特別貸付、特別利子補給制度 | |

| 申請要件 | 中長期的に業況が回復し、発展することが見込まれる方で、下記2点のいずれかにあてはまること ・「最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方」 もしくは ・「業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月の売上高が下記いずれかと比較して5%以上減少している方」 1:過去3ヵ月(最近1ヵ月を含みます。)の平均売上高 2:令和元年12月の売上高 3:令和元年10月から12月の平均売上高 |

| 資金使途 | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金 |

| 融資限度額 | 6,000万円(別枠) |

| 利率(年) | 基準利率:ただし、3,000万円を限度として融資後3年目までは基準利率-0.9%(注)、4年目以降は基準利率 ※「実質無利子化」については上記日本政策金融公庫URLを参照 |

| 返済期間 | 設備資金 20年以内(うち据置期間5年以内) 運転資金 15年以内(うち据置期間5年以内) |

| 担保 | 無担保 |

危機対応融資は商工組合中央金庫が、新型コロナウイルス感染症による影響を受け業況が悪化した事業者に対し、危機対応融資による資金繰り支援を実施するものです。

信用力や担保に依らず一律金利とし、融資後の3年間まで0.9%の金利引き下げを実施。据置期間は最長5年で2020年4月中旬より制度適用開始予定(3月19日に受付開始) です。

| 危機対応融資 | |

| 申請要件 | 新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方 ①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方 ②業歴3ヶ月以上1年1ヶ月未満の場合、店舗増加や合併、業種の転換など、 売上増加に直結する設備や雇用等の拡大している企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方 a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高 b 令和元年12月の売上高 c 令和元年10月~12月の売上高平均額 |

| 資金使途 | 運転資金、設備資金 |

| 融資限度額 | 3億円 |

| 利率(年) | 当初3年間 基準金利▲0.9%、4年目以降基準金利 1.11%→0.21%(利下げ限度額:1億円) |

| 返済期間 | 設備資金 20年以内(うち据置期間5年以内) 運転資金 15年以内(うち据置期間5年以内) |

| 担保 | 無担保 |

問合先:商工組合中央金庫相談窓口 0120ー542ー711

※平日・休日9時00分~17時00分

小規模事業者経営改善資金融資(通称:マル経)は、商工会議所・商工会・都道府県商工会連合会の経営指導員による経営指導を受けた小規模事業者に対して、日本政策金融公庫等が無担保・無保証人で融資を行う制度です。新型コロナウイルス感染症の影響を踏まえた特例措置として、その影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げする。加えて、据置期間を運転資金で3年以内、設備資金で4年以内に延長する。2020年3月17日より制度適用開始予定です。

新型コロナウイルス感染症対策で活用できるクラウドファンディングができるサービスそれでは個人事業主(フリーランス)が活用したいクラウドファンディングが可能なサービス4選をご紹介します。

| READY FOR | |

| URL | https://readyfor.jp/ |

| 掲載料 | 無料(完全成功報酬制) |

| 手数料 | 支援総額17% |

| 資金配分方式 | All or Nothing型 |

| 運営会社 | READYFOR株式会社 |

| Makuake | |

| URL | https://www.makuake.com/ |

| 掲載料 | 無料(完全報酬制) |

| 手数料 | 支援総額20% |

| 資金配分方式 | All or Nothing型、即時支援型 |

| 運営会社 | 株式会社サイバーエージェント・クラウドファンディング |

| CAMPFIRE | |

| URL | https://camp-fire.jp/ |

| 掲載料 | 無料(完全報酬制) |

| 手数料 | 支援総額5% |

| 資金配分方式 | All or Nothing型、All In型 |

| 運営会社 | 株式会社CAMPFIRE |

| FAAVO | |

| URL | https://faavo.jp/ |

| 掲載料 | 無料(完全報酬制) |

| 手数料 | 支援総額20% |

| 資金配分方式 | All or Nothing型 |

| 運営会社 | 株式会社サーチフィールド |

新型コロナウイルス感染症拡大に伴う事業対策として、個人事業主(フリーランス)ができる資金繰りをまとめさせて頂きました。資金調達の手段として『助成金・補助金』、『借入』、『クラウドファンディング』を上手に活用できるよう、内容を理解し、自身に合った方法で事業継続の為に役立てていきましょう。またこういった情報は常にアップデートされていく為、情報収集が常にできるよう、各サイトのチェックや、横の繋がりとの情報交換、詳しい方への相談をし、事業の安定化を図る上手な資金繰りをしていきましょう。

収入印紙を購入できる場所や必要となる領収書や契約書…

収入印紙を購入できる場所や必要となる領収書や契約書…

フリーランスのJavaエンジニアの平均単価や相場感…

フリーランスのJavaエンジニアの平均単価や相場感…

フリーランスが把握すべき国民年金の加入手続きから支…

フリーランスが把握すべき国民年金の加入手続きから支…

Windows10/11アカウント作…

Windows10/11アカウント作…

フリーランスのHTMLコーダー(HT…

フリーランスのHTMLコーダー(HT…

フリーランスのUnityエンジニア(…

フリーランスのUnityエンジニア(…

フリーランスのSwiftエンジニアの…

フリーランスのSwiftエンジニアの…

精算幅を理解する!超過・控除に関する…

精算幅を理解する!超過・控除に関する…

Db2を理解する!初心者でも分かる歴…

Db2を理解する!初心者でも分かる歴…

COBOLの種類有名どころをご紹介!…

COBOLの種類有名どころをご紹介!…

T-SQLを理解する!初心者でも分か…

T-SQLを理解する!初心者でも分か…